Fiscalité SCPI Déficit Foncier

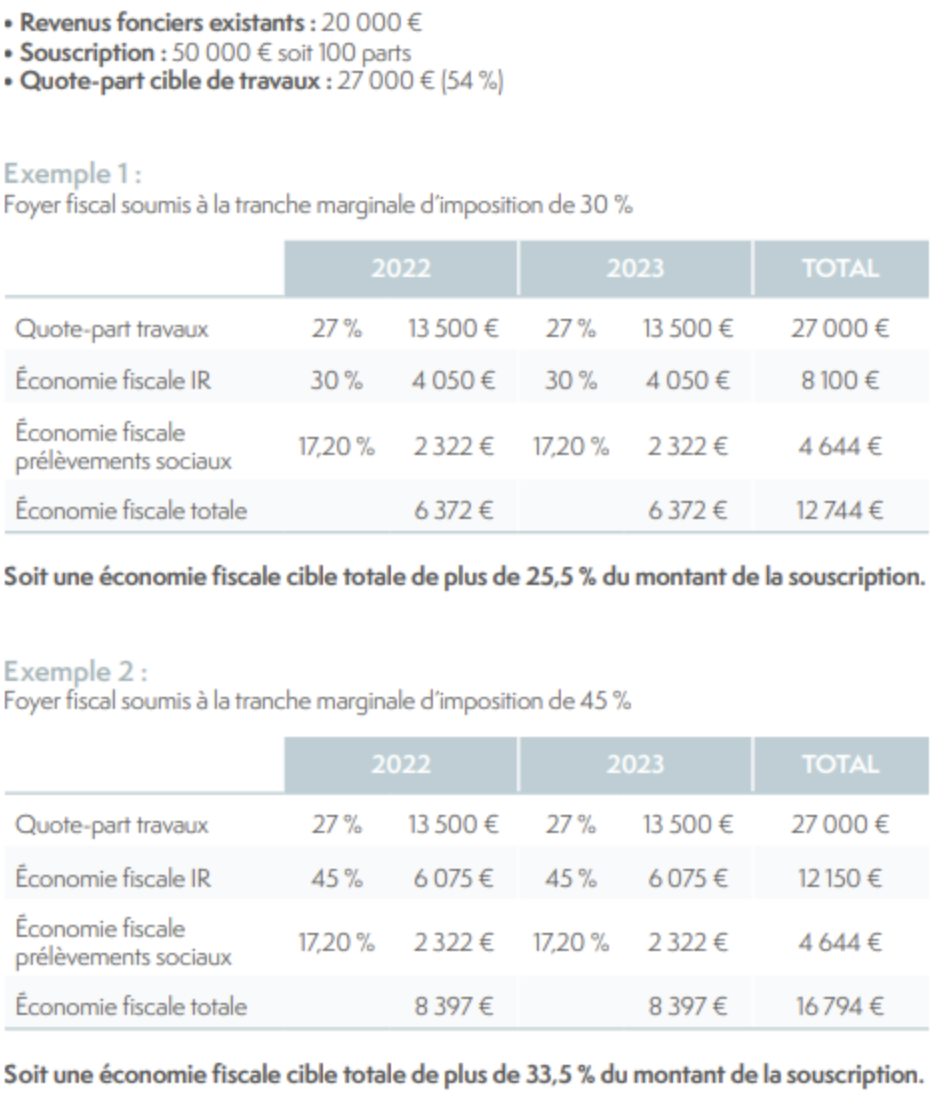

Le déficit foncier n’est pas une loi fiscale mais est soumis au régime de droit commun. Cette spécificité fait que ce mécanisme n’est pas soumis au plafonnement des niches fiscales. Comme cette investissement va diminuer vos revenus fonciers, cela à un double impact fiscal sur la TMI (tranche marginale d’imposition) et sur les prélèvements sociaux (17,2 %). Tout contribuable ayant des revenus fonciers important et une tranche d’imposition supérieure à 30% doivent utiliser le mécanisme de déficit foncier. Le patrimoine de ces SCPI est constitué d'immeubles d'habitation anciens situés en centre-ville exclusivement orientés autour du bâti à rénover.

Les déficits fonciers résultant des dépenses déductibles, peuvent être déduits du revenu global dans la limite d'un plafond de 10 700€ par an.

Les intérêts d'emprunts contractés pour l'acquisition de parts de SCPI, sont déductibles des revenus fonciers. Ils ne peuvent cependant pas créer de déficit sur le revenu global. Si le montant des revenus fonciers est insuffisant pour imputer le déficit, les frais seront déductibles des revenus fonciers pendant 10 ans. La quote-part cible de travaux d’une SCPI en Déficit Foncier est de l’ordre de 54 % du montant de la souscription, sera supportée à hauteur de 27 % en 2022 et 27 % en 2023. En contrepartie, l’associé s’engage à conserver ses parts pendant 3 ans à compter de la dernière année de déduction des déficits fonciers sur le revenu global sauf à perdre l’avantage fiscal (durée de conservation : 16 ans).

PLUS-VALUES IMMOBILIERE : de droit commun.

Exemples : Revenus fonciers existants de 20 000€. Une souscription de 50 000€ avec 54% de travaux.

Fiscalité SCPI PINEL

La loi Pinel succède en 2015 à la loi Duflot qui elle-même avait remplacé la loi Scellier. Cette loi permet pour les investissements réalisés depuis le 1er septembre 2014, d'investir dans l’immobilier d'habitation.

Ces SCPI prennent l'engagement de louer les logements pendant 9 ans à usage de résidence principale en respectant des plafonds de loyers fixés chaque année par décrêt, et ce, distinctement pour chaque logement. L'associé doit conserver la totalité de ses parts pendant la période d'engagement de la société pour bénéficier des avantages fiscaux.

La réduction d'impôt (article 199 novovicies du CGI) est applicable sur le prix de revient, dans la limite d'un montant d'investissement de 300 000€. Cette réduction de 21% sera étalée sur 12 ans dans le cadre d'une SCPI. Il est à noter qu'un investissement peut être réalisé chaque année.

PLUS-VALUES IMMOBILIERE : les modalités de calcul de la plus-value immobilière sont identiques et ne diffèrent pas que l’investissement porte sur l’acquisition d’un bien neuf en VEFA ou qu’il porte sur l’achat d’un bien existant à réhabiliter ou à transformer en logements.

Exemple : Quel que soit le type de famille, Marié ou célibataire tant que le foyer fiscal est redevable de l’impôt, un investissement de 50 000€ permet une réduction d’impôt de :

- 2 % les 9 premières années soit 1 000€ par an soit 9 000 €

- 1% de la 10 ème à la 12 ème années soit 500€ par an soit 1 500€ + 10 500€ soit 21%

Fiscalité SCPI MALRAUX

Le patrimoine de ces SCPI est constitué d'immeubles d'habitation anciens situés dans des secteurs sauvegardés et loués à des particuliers. La réduction d'impôt offerte en contrepartie d'une souscription de parts de SCPI Malraux est de 22% si l'immeuble se trouve en ZPPAUP (Zone de Protection du Patrimoine Architectural, Urbain et Paysager) ou de 30% s'il s'agit d'un secteur sauvegardé ou que l'mmeuble est dans un quartier ancien dégradé.

Base de calcul de la réduction

La base de calcul retenue est le montant de la souscription affecté aux dépenses éligibles à la réduction, dans une limite de souscription de 100.000€.

Vous bénéficierez d’une réduction d’impôt imputable sur l’imposition des revenus, en contrepartie d’un engagement de conservation de vos parts pendant 9 ans à compter de la première mise en location du dernier bien rénové par la SCPI (durée de blocage 16 ans).

Les conditions d’application sont les suivantes :

Réduction d’impôt cible de 30% du montant de la souscription affectée aux dépenses de travaux de restauration immobilière (immeubles situés en SPR doté d’un PSMV approuvé ou assimilés), dans la limite pluriannuelle et globale de 400 000 € appréciée, par foyer fiscal, sur une période de quatre années consécutives.

La SCPI s’engage à louer les biens pendant la même durée de 9 ans. Sachant qu’en présence d’un marché secondaire restreint, le souscripteur ne peut espérer récupérer son capital qu’à partir de la dissolution de la société, soit dans un délai total de 16 ans compte tenu de la période inhérente à la vente du patrimoine.

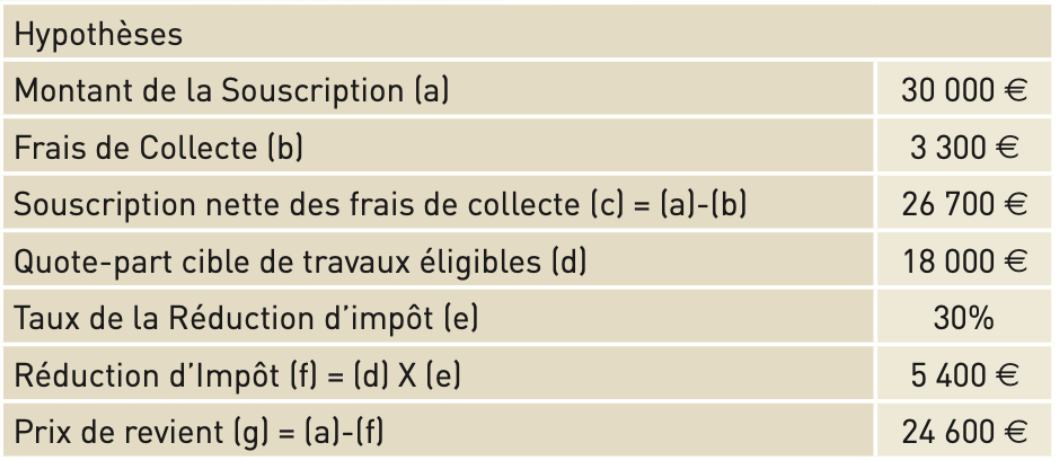

EXEMPLE

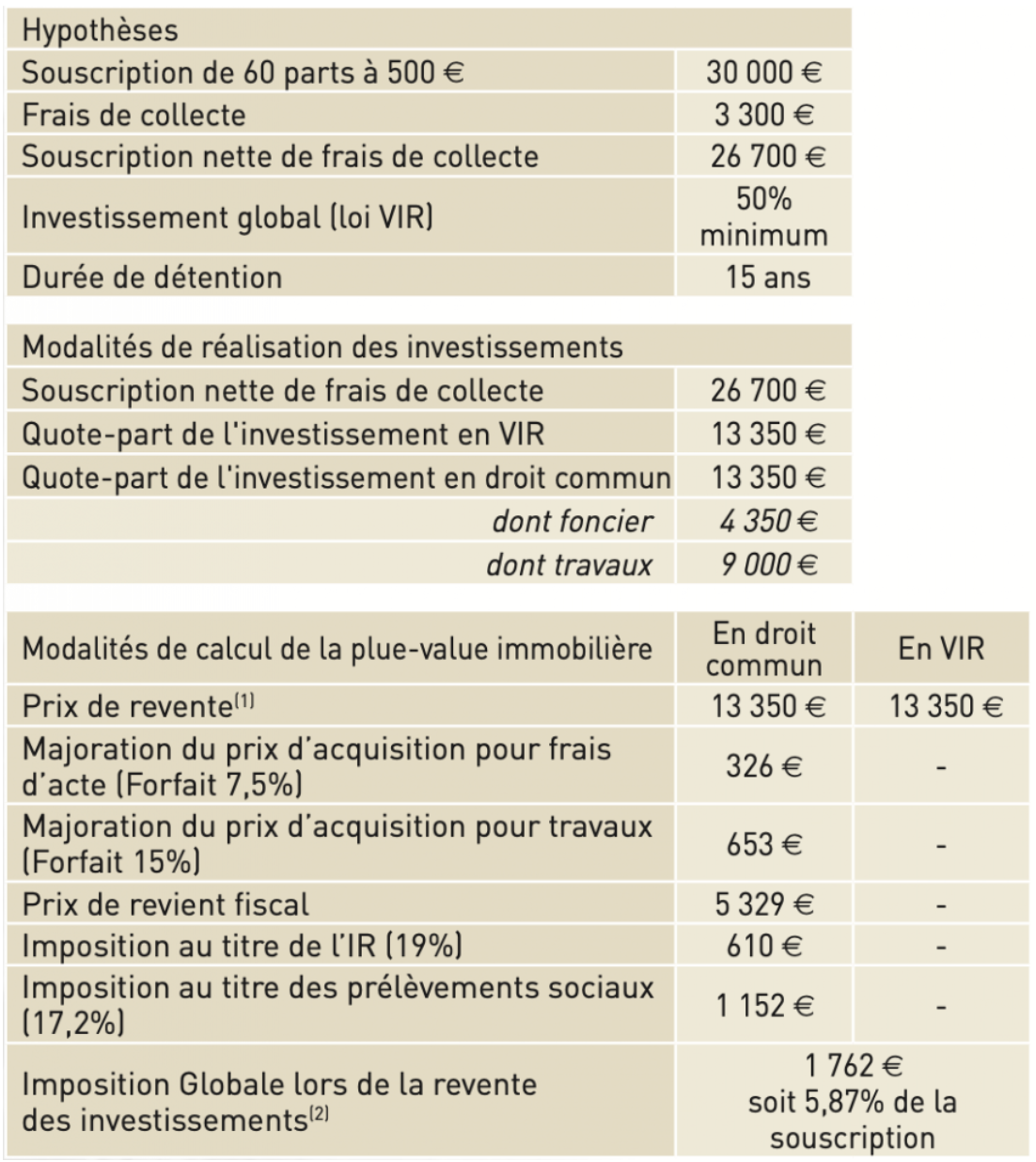

Pour une souscription de 60 parts soit 30 000 euros et dans l’hypothèse d’une quote-part de travaux éligibles au dispositif MALRAUX de l’ordre de 18 000 euros (67% du montant de la souscription diminuée des frais de collecte), la réduction d’impôt (RI) sera égale à la formule suivante :

RI = (Montant de la souscription – Frais de collecte) x (Pourcentage de la souscription affecté aux dépenses de travaux) x (Taux de la Réduction d’impôt)

SOIT UNE RÉDUCTION D’IMPÔT CIBLE DE 18% DU MONTANT DE LA SOUSCRIPTION

La réduction d’impôt est de 5 400€, soit 18% du montant total de la souscription.

Calcul de la plus-value immobilière:

Ainsi en théorie pour une souscription de 30 000 euros, sous respect d’une durée de détention des actifs de 15 ans et dans l’hypothèse d’un prix de vente de l’ordre de 26 700 euros, l’imposition globale lors de la revente des investissements s’élève à 1 762 euros, soit 5,87% de la souscription.

(1) Étant précisé que le prix de vente mentionné n’a qu’une valeur d’exemple, et ne préjuge pas de l’évolution de la valeur des immeubles à long terme.

(2) L’assiette de calcul de l’imposition tient compte des majorations du prix d’acquisition et des abattements pour durée de détention. Vous pouvez vous reporter à la Note d’information de la SCPI URBAN PRESTIGIMMO N°5 pour plus de détails.

CONCLUSION

Nous vous rappelons que l’ensemble de ces solutions sont soumises à l’IFI. Il est nécessaire de déterminer si ces solutions sont adaptées à votre situation et ensuite d’établir avec précision le montant à investir dans ces types de placements tant les moyens de diversification sont divers et variés. Je vous remercie pour votre lecture, toute l’équipe du pôle Epargne de Bourse Direct est à votre disposition pour vous accompagner dans vos projets, n’hésitez pas à nous contacter, nous sommes là pour vous par mail, téléphone et rendez-vous.