Premier cabinet français à être certifié par l'AFNOR Certification.

AROBAS FINANCE Lettre Fiscale n° 10 du 2ème trimestre 2020

Nous contacter au 01 77 39 00 15

SOMMAIRE

- LA UNE : COVID-19 : Les conséquences patrimoniales du virus

- ZOOM sur : La piere papier a tout pour séduire

- LES INFOS UTILES...

LA UNE / Covid-19 : Les conséquences patrimoniales du virus

En cette période exceptionnelle de crise sanitaire, le Gouvernement a prévu plusieurs mesures fiscales et sociales en vue de soutenir l’économie. Et pour vous ? En effet, l’épidémie de Coronavirus Covid-19 peut avoir des répercussions sur votre vie quotidienne, votre patrimoine et vos projets. Nous vous proposons un état des lieux non exhaustif pour essayer d’y voir plus clair.

IMMOBILIER

Investissement locatif

Parmi les mesures de soutien mises en place par le gouvernement, il y a la possibilité, pour les entreprises en difficulté à cause du Covid-19, de bénéficier d’un « report » de loyer. Vos investissements immobiliers peuvent-ils être impactés ?

Rassurez-vous : la suspension des loyers des particuliers n’est toujours pas à l’ordre du jour. Si vous louez un local à usage d’habitation (vide ou meublé), le paiement des loyers doit être effectué par le locataire, sauf à ce que, de vous-même, vous lui accordiez un délai...

En effet, seules les microentreprises, qui peuvent bénéficier de l’aide d’urgence de 1 500 €, peuvent « décaler » le paiement de leurs loyers commerciaux ou professionnels, sans pénalités. Cela concerne donc uniquement les locataires commerçants, artisans, ou professions libérales, qui respectent des critères précis (de chiffre d’affaire, nombre de salariés…), et qui sont particulièrement touchés par les conséquences économiques du confinement, à savoir une interdiction d’accueil du public ou une perte de chiffre d’affaires d’au moins 50% en mars 2020 par rapport à mars 2019.

Notez qu’il s’agit là d’un tempérament pour autoriser ces agents économiques à ne pas payer leur loyers et charges dans les délais habituels. Il ne s’agit pas d’une annulation de loyer. Cependant, à votre échelle, cela peut engendrer des décalages de trésorerie si vous être propriétaire d’un local professionnel ou commercial que vous donnez en location.

Crédit immobilier

Le remboursement des crédits en cours peut être plus compliqué en raison des reports de paiement de loyers. Si vous avez des difficultés à payer vos mensualités, pensez à vérifier votre contrat de prêt. En effet, il peut vous permettre du suspendre ou de moduler vos mensualités. La clause de modulation des échéances permet, temporairement ou de façon durable, de réduire vos remboursements de prêt de 10% à 30% selon les cas. La clause de report permet quant à elle de stopper temporairement (en général 2 à 3 mois) tout remboursement. Attention, cela n’est pas automatique, il faut que ces options soient prévues dans votre contrat.

Si vous avez une demande de crédit immobilier en cours, plusieurs cas de figure sont possibles :

- vous avez reçu et/ou signé vos offres de prêt : soit votre Notaire peut passer la vente à distance et les fonds lui seront alors adressés par votre banque, soit ce n’est pas possible et vous pourrez passer alors votre vente dès la reprise de l’activité. Rassurez-vous : la plupart des établissements bancaires ont prolongé la validité des offres de prêt jusqu’à 90 jours.

- vous avez signé un compromis : les délais de compromis sont prolongés, vous pouvez toujours traiter avec votre banque ou votre courtier à distance, les délais d’obtention de l’offre de prêt seront peut-être allongés.

Dans tous les cas, votre projet n’est pas annulé, il risque simplement d’être retardé.

FISCALITE

Prélèvement à la source

Vous subissez actuellement une baisse de vos revenus? Que vous soyez salarié, indépendant, gérant majoritaire ou que vous perceviez des revenus fonciers, vous pouvez moduler votre taux de prélèvement à la source s’il existe une différence de plus de 10% entre le prélèvement après modulation et le prélèvement avant modulation. Cette modulation sera en principe effective le mois qui suit la demande.

Les indépendants bénéficient d’une option supplémentaire : ils peuvent reporter leur prochain prélèvement !

Mensualisation des taxes

Vos contrats de mensualisation de taxe foncière, taxe d’habitation, CFE, etc., peuvent être suspendus, modifiés, voire résiliés. En revanche, cela ne vous dispensera pas du paiement du solde final une fois réception de l’avis définitif.

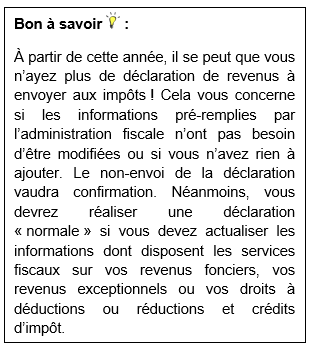

Déclaration des revenus

Cette année, les dates de déclaration des revenus sont décalées. Vous pouvez déclarer vos revenus 2019 en ligne depuis le 20 avril et les dates limites de dépôt sont :

- pour les départements n° 1 à 19 et les non-résidents : 4 juin à minuit

- pour les départements n° 20 à 54 (y compris les départements corses) : 8 juin à minuit

- pour les départements n° 55 à 974/976 : 11 juin à minuit

En 2020, tous les contribuables, quels que soient leurs revenus, dont la résidence principale est équipée d’un accès à internet doivent déclarer leurs revenus en ligne. Toutefois, si vous estimez ne pas pouvoir faire votre déclaration par internet (par exemple, si votre connexion est défaillante, ou pour les personnes âgées peu familières d’Internet), alors vous pouvez l’indiquer à l’administration fiscale et continuer de remplir une déclaration papier.

Pour les déclarations papier, la date limite de dépôt est fixée, pour tout le monde, au 12 juin minuit.

EPARGNE SALARIALE

Si un accord d‘intéressement et de participation a été mis en place dans votre entreprise, sachez que son versement peut être décalé cette année. En effet, en temps normal l’intéressement et la participation doivent vous être versés avant la fin du mois de mai dans la majorité des cas. Cependant, à titre exceptionnel et compte-tenu de la période critique que nous traversons, la date limite de versement de ces sommes est reportée au 31 décembre 2020. Ainsi, si vous comptiez percevoir directement ces sommes et ne pas les placer sur votre PEE, vous pourriez devoir patienter un peu.

VIE QUOTIDIENNE

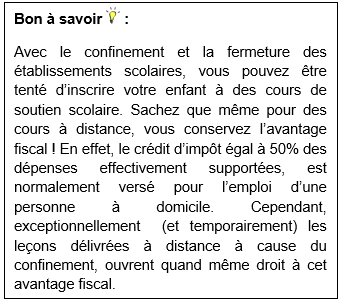

Particulier-employeur et chômage partiel

Particulier-employeur et chômage partiel

Vous embauchez un employé à domicile (nourrice, aide-ménagère…) mais il n’effectue plus ses prestations pendant le confinement. Plusieurs options s’offrent à vous :

- continuer de payer votre salarié(e) même si il/elle n’assume plus ses prestations. Si vous êtes en mesure de le faire, c’est une décision de soutien, de solidarité. Dans ce cas, rien ne change, vous réglez des cotisations et bénéficiez d’un crédit d’impôt de 50% sur les sommes versées.

- mettre votre salarié(e) en chômage partiel. Dans ce cas, un dispositif de soutien a été mis en place pour maintenir le secteur de l’emploi à domicile : vous payez 80 % du salaire net de votre employé(e) et vous en serez ensuite remboursé. Concrètement, vous devez déclarer sur le site internet de Pajemploi ou du Cesu les heures qui auraient dû être effectuées et vous les réglez à hauteur de 80 %. Ensuite, dans les 15 jours suivant cette déclaration, cette somme sera recréditée sur votre compte bancaire. Vous ne "dépensez" pas vraiment ces sommes donc vous ne bénéficierez pas du crédit d’impôt.

Si vous souhaitez que votre salarié(e) conserve 100 % de son salaire, vous pouvez lui verser les 20 % manquants sous la forme d'un « don solidaire » mais ce montant ne vous donnera pas droit au crédit d’impôt.

Ceci ne vous concerne pas si vous passez par l’intermédiaire d’une entreprise prestataire. Si les prestations ne sont pas effectuées, vous n’avez rien à régler et par ricochet vous ne bénéficierez pas de crédit d’impôt. C’est l’entreprise prestataire qui gère l’éventuelle mise au chômage partiel de la personne qui réalise des services chez vous.

Actes notariés

Vous envisagiez une donation, un changement de régime matrimonial ou encore l’achat d’un bien immobilier ? Sachez que vos projets ne tombent pas à l’eau : la signature est simplement reportée à la date de réouverture de votre étude notariale. Il se peut même qu’entre-temps votre Notaire puisse vous faire signer à distance. En effet, pendant cette période de crise sanitaire et jusqu’à un mois après, les règles concernant les signatures à distance sont assouplies.

En cette période pleine de doutes, ne cédez pas à la panique et prenez conseils auprès de professionnels. C’est peut-être le bon moment pour de nouvelles réflexions sur l’organisation de votre patrimoine. Même confinés, nous restons à votre disposition pour vous accompagner et vous guider dans vos démarches et projets.

ZOOM SUR : LA PIERRE PAPIER A TOUT POUR VOUS SEDUIRE

L’impact du Covid-19 sur l’économie mondiale est déjà visible, et pour autant nous n’en mesurons sûrement pas encore toutes les conséquences. Face à cet environnement économique incertain et la baisse des taux des livrets d’épargne et des fonds euros, l’immobilier retrouve sa place de « bouclier » au sein de votre patrimoine. En effet, en temps de crise, l’immobilier est souvent identifié comme un placement défensif car il est connu pour être moins sensible aux variations des marchés. D’ailleurs, les SCPI sont en vogue en ce moment… et ce n’est pas pour rien ! Un investissement dans la pierre qui vous permet d’obtenir des revenus complémentaires maintenant ou pour votre retraite… mais pas que ! Pourquoi s’en priver ?

Présentation des SCPI

La SCPI (Société Civile de Placement Immobilier), autrement appelée Pierre Papier, est une société qui a pour objet de se constituer un parc immobilier. Ensuite, ces biens sont loués et génèrent des revenus. En tant qu’épargnant, vous achetez une ou plusieurs parts de la SCPI et vous en devenez ainsi associé. Vous êtes donc propriétaire d’une partie du parc immobilier de la SCPI, au prorata de votre investissement. En contrepartie, vous percevez des revenus (loyers, plus-values).

Il existe plusieurs types de SCPI (de rendement, fiscales, de plus-values), et nous allons principalement nous intéresser ici aux SCPI de rendement, dites SCPI « classiques » : la SCPI de rendement acquiert des immeubles de différents secteurs d’activité, qui sont habituellement peu accessibles aux particuliers en direct (bureaux, immeubles, centres commerciaux, entrepôts logistiques…), et dans des secteurs géographiques variés (différentes régions, en France, en Europe…).

Leur objectif est de générer des revenus importants et stables dans le temps. L’horizon de placement recommandé est de minimum 10 ans.

Comment ça fonctionne?

La SCPI est gérée par une société de gestion qui se charge de trouver les biens immobiliers, de les acheter, de les mettre en location, de les gérer, et de distribuer les revenus aux associés. Le rendement (net de frais, avant fiscalité) est de l’ordre de 4 à 5 % par an (le taux de rendement moyen distribué par les SCPI en 2019 est de 4.51%[1]).

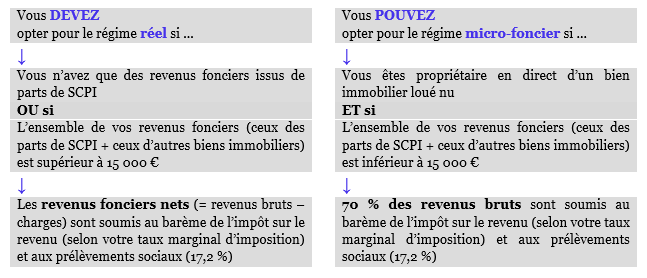

Les loyers sont soumis à l’impôt sur le revenu dans la catégorie des revenus fonciers, ainsi qu’aux prélèvements sociaux. Vous avez le choix entre 2 régimes d’imposition :

Lorsque vous revendez vos parts de SCPI, vous pouvez réaliser une plus-value (si le prix de vente est supérieur au prix d’achat). Cette plus-value est soumise à l’impôt sur le revenu au taux de 19 % et aux prélèvements sociaux (actuellement à 17,2 %). Attention, plus vous détenez vos parts de SCPI longtemps, moins la plus-value sera taxée car un abattement est appliqué pour chaque année de détention (après 5 ans). Finalement, la plus-value est exonérée d’impôt sur le revenu après 22 ans de détention et de prélèvements sociaux après 30 ans.

Comment ça coûte?

L’achat de parts de SCPI (ou la revente) ne nécessite pas l’intervention d’un notaire. Ainsi, à l’inverse de l’achat d’un bien immobilier « physique » il n’y aura pas de « frais de notaire ». En revanche, des frais similaires dits de souscription sont compris dans le prix de la part au moment de l’acquisition. Ensuite, chaque année, des frais de gestion sont prélevés par la société de gestion.

- L’utilisation des SCPI dans vos stratégies patrimoniales

L’investissement en SCPI peut se faire de différentes manières selon vos objectifs. Tour d’horizon des principales stratégies  patrimoniales que vous pouvez mettre en place.

patrimoniales que vous pouvez mettre en place.

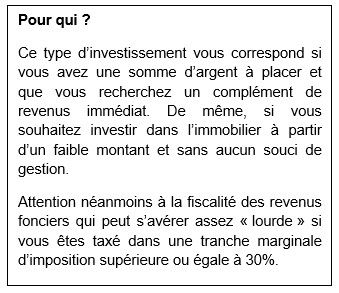

- L’investissement « au comptant »

Vous faites l’acquisition de parts de SCPI directement avec une somme d’argent que vous avez à placer ou en utilisant une partie de votre épargne. Cela vous permet d’obtenir des revenus complémentaires immédiats : vous allez percevoir des dividendes tous les trimestres sur votre compte courant.

Par exemple, vous placez 100 000 € de votre épargne sur des SCPI qui ont un rendement de 4.5% net par an. Vous percevez 1 125 € de « loyers » chaque trimestre (4 500 € par an), soit 375 € par mois, nets de tous frais avant impôts. Vous devrez déclarer ces revenus à l’impôt sur le revenu dans la catégorie des revenus fonciers et payer l’impôt et les prélèvements sociaux correspondants.

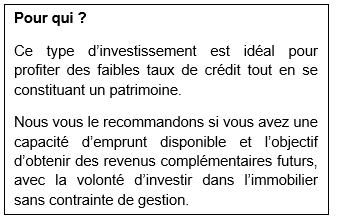

L’investissement par emprunt

L’investissement par emprunt

Vous souscrivez un prêt bancaire pour acheter des parts de SCPI. Le financement à crédit vous permet d’obtenir des revenus complémentaires différés, une fois le crédit remboursé. Cela vous permet également de profiter de l’effet de levier du crédit pour vous constituer un capital. Vous pourrez ainsi investir dans l’immobilier avec des faibles mensualités et les intérêts d’emprunt sont déductibles des revenus fonciers, optimisant ainsi la fiscalité.

- L’investissement en démembrement

Vous n’achetez pas la pleine propriété des parts de SCPI, mais seulement ses revenus immédiats, ou sa propriété future. En effet, le démembrement de propriété consiste à séparer, pendant une période déterminée, la pleine propriété d’un bien en deux droits distincts : l’usufruit et la nue-propriété.

L’avantage de ce type d’investissement est que, comme vous n’achetez qu’un droit, vous ne payez qu’une partie du prix de la part.

Remarque : vous ne pourrez en principe pas revendre vos parts avant la fin du démembrement qui a une durée fixe, généralement de 2 à 20 ans.

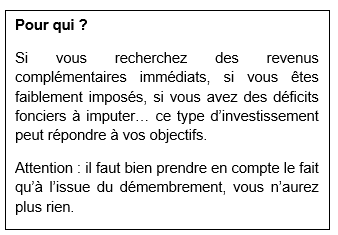

- Investir sur des parts de SCPI en usufruit

Lors de la souscription, vous ne payez que la part correspondant à l’usufruit, de l’ordre de 20 à 40 % de la valeur de la pleine propriété (en fonction de la durée du démembrement). Vous percevez immédiatement des revenus, pendant toute la période du démembrement. Ainsi, si vous n'êtes pas (ou peu) fiscalisé, vous profitez pleinement du rendement et vous disposez de revenus importants au regard de la somme investie.

La fin du démembrement marque la fin de votre investissement : vous ne disposez plus ni des revenus, ni des parts de SCPI.

Par exemple : Une part de SCPI vaut 1 000 €. Nous prenons l’hypothèse que le prix de l’usufruit à horizon 10 ans équivaut à 30% d’une part, soit 300 €. Ainsi, pour obtenir dès aujourd’hui des revenus sur 100 000 € de parts de SCPI il vous suffit d’investir 30 000 €. En supposant que ces SCPI ont un rendement net de 4.5% par an, vous percevez 4 500 € net par an, soit 375 € nets par mois, avant impôts. Ainsi, en 10 ans vous aurez perçu environ 45 000 € de revenus. Ces revenus sont taxables à l’impôt sur le revenu dans la catégorie des revenus fonciers et aux prélèvements sociaux.

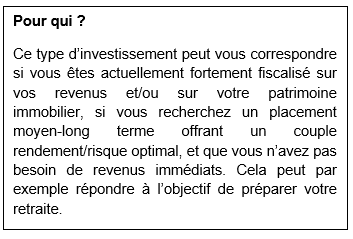

- Investir sur des parts de SCPI en nue-propriété

Vous ne percevez aucun revenu pendant toute la période du démembrement, et ne subissez donc aucune fiscalité (ni impôt sur le revenu, ni impôt sur la fortune immobilière). Lors de la souscription, vous n’achetez que la partie correspondant à la nue-propriété donc vous ne payez pas la totalité de la valeur de la part. Plus la durée du démembrement est longue, moins le prix sera élevé.

Vous ne percevez aucun revenu pendant toute la période du démembrement, et ne subissez donc aucune fiscalité (ni impôt sur le revenu, ni impôt sur la fortune immobilière). Lors de la souscription, vous n’achetez que la partie correspondant à la nue-propriété donc vous ne payez pas la totalité de la valeur de la part. Plus la durée du démembrement est longue, moins le prix sera élevé.

A la fin du démembrement, vous devenez pleinement propriétaire des parts de SCPI. Vous pourrez alors soit conserver les parts pour percevoir des revenus, soit vendre les parts pour percevoir la plus-value potentielle.

Par exemple : Une part de SCPI vaut 1 000 €. Nous prenons l’hypothèse que le prix de la nue-propriété à horizon 10 ans équivaut à 70% d’une part, soit 700 €. Ainsi, pour obtenir à terme des parts de SCPI pour 100 000 € (hors variation du prix de la part en cours de vie), vous devez investir 70 000 € aujourd’hui. Vous ne percevez aucun revenu pendant toute la durée du démembrement, et serez pleinement propriétaire des parts au terme des dix années.

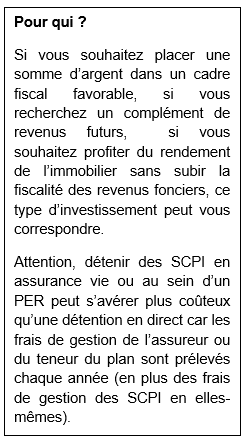

- L’investissement dans le cadre d’une enveloppe fiscale spécifique

Vous avez une somme d’argent à placer ? Sachez qu’il est possible, selon les contrats, d’acheter des parts de SCPI au sein d’une assurance-vie ou d’un PER (plan d’épargne retraite). Vous ne percevez pas les revenus directement et n’êtes donc pas taxés sur ces loyers, ils sont capitalisés au sein de votre contrat ou de votre plan. C’est la fiscalité relative à l’enveloppe choisie qui s’applique en cas de retrait.

Vous avez une somme d’argent à placer ? Sachez qu’il est possible, selon les contrats, d’acheter des parts de SCPI au sein d’une assurance-vie ou d’un PER (plan d’épargne retraite). Vous ne percevez pas les revenus directement et n’êtes donc pas taxés sur ces loyers, ils sont capitalisés au sein de votre contrat ou de votre plan. C’est la fiscalité relative à l’enveloppe choisie qui s’applique en cas de retrait.

Lors du versement sur un PER, vous pouvez bénéficier d’un avantage fiscal (déduction du montant des versements de vos revenus imposables dans une certaine limite). Les fonds sont bloqués jusqu’à votre retraite, sauf cas de sortie anticipée. A la sortie, c’est la fiscalité du PER qui s’applique, en fonction du choix de la déduction du versement à l’entrée ou pas. Investir en SCPI par le biais d’un PER vous permet de bénéficier du rendement de l’immobilier tout en préparant votre retraite.

Sur un contrat d’assurance-vie, en cas de rachat total ou partiel, la fiscalité appliquée sur les intérêts générés (loyers ou plus-value à la revente de parts de SCPI) sera celle de l’assurance-vie. Autrement dit, le taux d’imposition dépend de l’âge de votre contrat et du montant total que vous épargnez en assurance-vie. Ainsi, les intérêts compris dans votre rachat seront soumis à l’impôt sur le revenu au taux de :

- 7,5 % en cas de rachat après 8 ans et lorsque les sommes versées sur tous vos contrats d’assurance-vie sont inférieures à 150 000 €,

- 12,8% dans les autres cas.

A cela, il faut ajouter les prélèvements sociaux au taux de 17,2 %. Si vos revenus sont habituellement taxés dans une tranche marginale d’imposition supérieure à 11%, détenir vos parts de SCPI dans un contrat d’assurance-vie est plus intéressant pour vous d’un point de vue fiscal que de les détenir en direct. De plus, en cas de décès, les fonds sont transmis à votre bénéficiaire dans un cadre fiscal favorable.

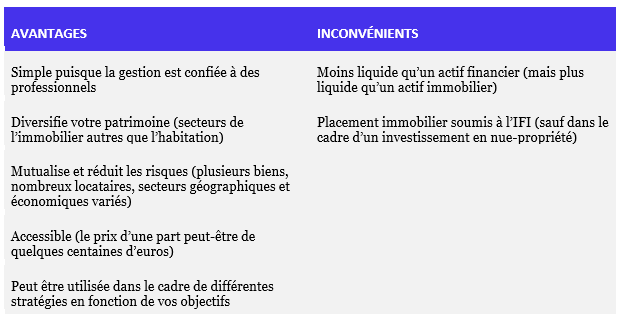

Les avantages et inconvénients de la SCPI

En conclusion, que vous ayez une somme d’argent à placer ou que vous souhaitiez revoir la répartition de votre épargne en ces temps de crise, les SCPI ont tout pour vous séduire. Comme vous pouvez le constater, il existe différentes façons d’investir dans les SCPI, et il y en a forcément une qui vous correspond. Le contexte et la situation économique actuelle mettent plus que jamais en exergue le fait que la gestion de votre patrimoine mérite du sur mesure et de l’attention. N’hésitez pas à nous contacter afin d’étudier ensemble ce qui est le plus adapté en fonction de votre profil et de vos objectifs.

La donation d’un contrat de capitalisation permet de « gommer » la plus-value latente !

Le contrat de capitalisation suit les mêmes règles que le contrat d’assurance-vie en ce qui concerne la fiscalité en cas de rachat. En revanche, son sort est différent en cas de décès : il ne se clôture pas comme l’assurance-vie, il est transmis à vos héritiers. De même, vous pouvez le donner de votre vivant alors que c’est impossible avec un contrat d’assurance-vie. Mais est-ce un cadeau pour vos héritiers/donataires ? Comment seront-ils taxés s’ils effectuent un rachat sur le contrat de capitalisation qu’ils auront reçu par donation ou succession ?

Jusque-là, la fiscalité était due sur la totalité des intérêts acquis depuis l’origine, c’est-à-dire même sur les intérêts générés lors de la détention par le précédent titulaire.

Cette règle vient de changer : dorénavant seuls les intérêts acquis à compter de la transmission sont fiscalisés. Autrement dit, en cas de retrait d’un contrat de capitalisation que l’on vous a donné ou dont vous avez hérité, vous ne serez taxé que si ce contrat a généré des intérêts depuis que vous l’avez reçu et uniquement sur ces intérêts-là.

Ainsi, si vous avez un contrat de capitalisation en plus-value, c’est une nouvelle bonne raison pour anticiper la transmission de votre patrimoine en le donnant !

Crypto-monnaies : de nouvelles obligations fiscales

Les crypto-monnaies (comme le bitcoin par exemple) sont des monnaies entièrement et uniquement virtuelles. Elles ne sont pas contrôlées par les banques, ni par les états. Vous pouvez en acquérir pour l’échanger contre des biens ou des services, mais également dans l’espoir de revendre ces actifs plus chers que ce qu’ils vous ont couté.

Pour réaliser des opérations en crypto-monnaie, il faut détenir un compte spécifique qui est, dans la plupart des cas, détenu sur une plateforme d’échange étrangère. Attention si vous êtes dans cette situation, vous devez obligatoirement renseigner cette détention auprès du fisc lors de votre déclaration de revenus, en plus de devoir déclarer vos gains. Pour cela, l’administration fiscale a récemment précisé les règles.

La déclaration de ces comptes d’actifs numériques détenus à l’étranger s'effectue au moyen d’un imprimé (n° 3916-bis) que vous devez compléter et signer puis transmettre à l’administration fiscale, en même temps que votre déclaration des revenus annuelle.

Les frais du PEA seront bientôt plafonnés !

Les règles du PEA ont été assouplies depuis quelques années pour que ce produit d'épargne soit plus "séduisant" et attire de nouveaux investisseurs. Cette année, l'aménagement prévu porte sur les frais, qui seront limités à compter du 1er juillet 2020 :

Les règles du PEA ont été assouplies depuis quelques années pour que ce produit d'épargne soit plus "séduisant" et attire de nouveaux investisseurs. Cette année, l'aménagement prévu porte sur les frais, qui seront limités à compter du 1er juillet 2020 :

- Frais de tenue compte ou de gestion : plafonnés annuellement à 0,4 % de la valeur du plan ;

- Frais de transaction : limités entre 0,5% et 1,2% du montant de l’opération;

- Frais de transfert : limités à 15 € par ligne d’actions détenues et à 50 € pour des titres non côtés, sans jamais pouvoir excéder 150 €.

Vous n’avez pas de PEA ? Profitez-en pour en ouvrir un et prendre date car les frais d’ouverture (ou frais de dossier) seront limités à 10 € !

[1] Les performances passées ne présagent pas des performances futures.

By Fidroit

Suivez-nous sur les réseaux sociaux

|

Chez Arobas Finance, nous sommes respectueux de vos données personnelles. Nous les utilisons, dans le strict respect de la réglementation, de façon responsable et transparente, afin de mieux vous servir et vous proposer des produits et offres bancaires adaptés à vos besoins. Le nouveau règlement européen RGPD (Règlement Général sur la Protection des Données) a pour vocation de mieux protéger vos données, de renforcer vos droits et vous donner plus de contrôle sur vos données personnelles. À cette occasion, nous vous demandons de prendre connaissance ici de notre Politique de protection des données personnelles et de la mise à jour de nos Conditions Générales, afin de mieux comprendre nos engagements.

Avertissement : ce mail d'information est rédigé et diffusé par la société Arobas Finance, cabinet de Conseil en Gestion de Patrimoine indépendante, créée en 1999. Toute reproduction, même partielle, est interdite, sauf accord préalable et écrit de la société. Ce document est basé sur des informations considérées comme fiables par Arobas Finance. Cet e-mail ne saurait engager la responsabilité de la société Arobas Finance en cas d'erreur ou d'omission. Les analyses et opinions exprimées dans ce document sont celles des dirigeants au jour où le document est rédigé et diffusé, et peuvent changer sans préavis. Ce document ne prend pas en compte des objectifs individuels, des situations fiscales, ou des besoins financiers particuliers et ne saurait donc constituer une recommandation personnalisée d'investissement ni une autre forme de conseil aux investisseurs. Toute souscription à un OPCVM ou un placement financier ne peut se faire qu'après lecture du DICI (Document d'Informations Clés Destinées aux Investisseurs) visé par l'AMF. Les DICI et prospectus complets sont disponibles auprès des sociétés de gestion concernées et auprès des services d'Arobas Finance sur simple demande. L'attention des lecteurs est attirée sur le fait que les valeurs mobilières font l'objet de variations de cours, soumises aux fluctuations des marchés financiers. Les performances ne sont pas constantes dans le temps : les performances passées ne présument pas des résultats à venir, et aucune garantie ne peut être donnée quant à leur évolution future. L'attention des lecteurs est attirée sur le fait que pour tout investissement, il existe des risques associés à cet investissement. D'une manière générale et par mesure de précaution, nous invitons tous nos lecteurs à considérer que toutes les solutions d'investissements abordées dans nos publications présentent un risque de perte pouvant aller jusqu'à la perte totale du capital. Arobas Finance sélectionne depuis son origine des placements et des produits défiscalisants pour ses clients : Assurance Vie, PEA, SCPI, FCPI, FIP, PME, Loi Girardin, SOFICA,… selon des critères de qualité et de régularité auprès de partenaires avec lesquels nous avons des relations importantes. Nos sites sont des outils décisionnels vous permettant de faire des choix justes et appropriés en sélectionnant parmi notre large gamme de produits, proposés avec des frais d'entrée réduits et raisonnables. En défiscalisation comme en bourse, il ne suffit pas d'être connecté, il faut être informé, conseillé et guidé. Dans ce but, et pour tous renseignements, informations ou conseils, vous pouvez contacter nos services au 01 77 39 00 15 ou convenir d'un rendez-vous.

AROBAS FINANCE S.A.R.L. au capital de 144936€ immatriculé au RCS Paris B 424 317 162

54, rue de Clichy - 75009 PARIS / Tél : 01 77 39 00 15