Alors que faire cette année pour vos réductions d’impôts ?

Nous orientions depuis très longtemps à investir dans des PME via des FIP, FCPI et autres. Nous recommandions pour les clients avec plus de 10.000€ d’impôt de faire de la Girardin industrielle. Nous poussions les clients en activité et avec une Tranche Marginale d’Imposition (TMI) supérieure à 30% à ouvrir PER pour réduire l’IR et placer pour sa retraite. Nous proposions aussi à la marge des investissements dans les SOFICA.

Aujourd’hui plus qu’avant il faut ouvrir un PER avec une sortie en capital ou en rente.

Un versement de 200€ par mois ou un versement de 2400€ avec une TMI à 30% offre une réduction d’impôt de 720€ (imaginez avec une TMI à 45%) et cela hors plafond des niches fiscales.

Nous attendons l’arrivée des nouveaux produits pour vous faire une proposition dans une lettre bien spécifique.

Comme l’année dernière nous mettons en avant la Loi Girardin. Parce que depuis la mise en place du prélèvement à la source cela revient à un placement de trésorerie. Vous investissez en 20N et obtenez un remboursement en septembre 20N+1 à hauteur de 110 à 115% de votre investissement. Les 3 partenaires que nous distribuons depuis 1999 ans n’ont jamais fait défaut, ils offrent des garanties et sont pour la plupart agrées en amont par la Direction Générale des Finances Publiques (DGFiP). En plus la Girardin bénéficie d’un plafond porté à 18.000€, ce qui permet de réduire jusqu’à 60.000€ d’IR !

Présentation de la Girardin sur notre Site en cliquant ICI ou en lisant la plaquette assez pédagogique d’un de nos partenaires en cliquant ICI.

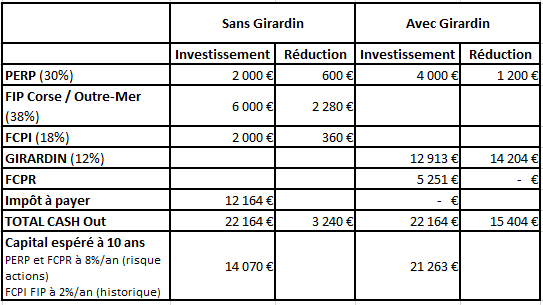

En dehors du Girardin, pour réduire 10.000€ d’impôt avec les FCPI et FIP à 18 ou 38% (Corse et Outremer) ou bien les SOFICA à 48%, vous consommiez entre 21.600 et 51.600€ de liquidités !

Notre proposition pour aujourd’hui et les prochaines années : réduisez votre IR avec une opération Girardin grâce à un maximum de 9.090€ d’investissement pour réduire 10.000€ et avec la différence de liquidité que vous n’avez pas utilisé d’investir toujours dans les PME (les PME ont besoin de nous) mais via des fonds sans avantage fiscal. Les fonds fiscaux ont des contraintes de gestion qui sont contre performantes. Alors Contactez-nous pour ouvrir un contrat d’assurance vie dans lequel des unités de compte investis en TPE et PME sont éligibles, mais aussi un PEA et/ou un PEA-PME dans lesquels sont disponibles des FCPR.

Exemple : Un couple sans enfant avec des revenus de 100 000€ IR 15 404€ et TMI 30%.

10% de leurs revenus sont investis pour la réduction d’impôts en plus de l'impôt.

Avantage : au-delà de la performance, votre argent est sans contrainte de gestion et est disponible. Inconvénient : Les produits Girardin disponibles inférieures à 10 000€ ne sont valables qu’au 1er trimestre. Contactez-nous rapidement pour de la Girardin.

Nous sommes aussi à votre disposition pour tout placement en immobilier défiscalisant, parce qu’aujourd’hui plus qu’hier il faut s’endetter. La dette est une allocation d’actif, alors Contactez-nous.

Pour les revenus fonciers : Une forte TMI plus les prélèvements sociaux et vous êtes à plus de 60% de taxation ! Nous avons de plus en plus de clients qui vendent leur immobilier. Ils sont moins taxés dans un contrat d’assurance-vie, ne payent plus d’IFI et préparent leur succession. . Sinon, il faut générer du déficit foncier à travers des biens en direct ou des SCPI fiscales, les SCPI fiscales.

Alors que faire cette année pour placer votre argent ?

Les rendements faibles des fonds en €uros

Donc que faire ? il faut faire des Unité de Comptes et accepter un risque en capital sur 5 ans afin d’avoir un peu de rendement. Il faut avoir un contrat d’assurance-vie sans frais de souscription et avec des frais de gestion faibles comme nos contrats mais surtout avec une large palette d’unité de compte disponible, toujours comme nos contrats.

Vous pouvez faire dans nos contrats d'assurance-vie des SCPI, OPCI, SCI ou SICAV avec comme sous-jacent immobilier avec une espérance de rendement minimum de 4% mais avec un risque en capital lié à l’immobilier.

Nous pouvons vous proposer une gestion sous mandat, des allocations flexibles, absolues, alternatives, modérées ou prudentes à travers des PEA, PEA-PME, contrats d'assurance-vie ou de capitalisation.