- Type de gestion : « Equilibre », « Dynamique » et « Evolutif »

- Supports : un fonds en €, et 29 OPCVM

- Frais d'adhésion à l’association Agis : frais réduits, nous consulter

- Frais d'entrée: frais réduits, nous consulter

- Frais de gestion : 0,65% sur le fonds €, 0,96% sur supports en unités de compte

- Frais d'arbitrage : 0,20% du montant transféré majorés d’un montant forfaitaire de 30€

- Frais de rente : 3% des arrérage

- Versement minimum : 150€ sur chaque unité de compte

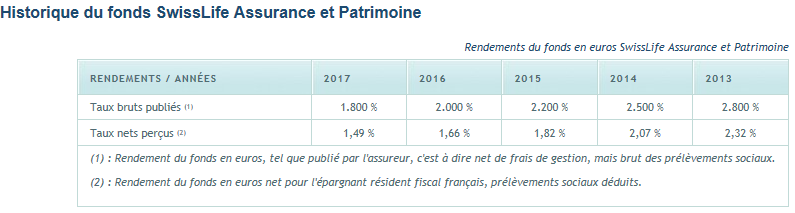

Performance du fonds en euros en 2017 : 1,80%

Les contrats Madelin permettent aux travailleurs non salariés: professions libérales, artisans, commerçants, et gérants majoritaires d’améliorer leur protection sociale dans les domaines de la retraite, la prévoyance, la santé, et la couverture du risque perte d’emploi. Afin d’inciter ces professions à se protéger, ces contrats Madelin sont déductibles fiscalement sous réserve de respecter certaines conditions.

La gestion du contrat

- La gestion libre :

Vous connaissez les marchés financiers et suivez régulièrement leur évolution. Elaborez votre propre stratégie financière et arbitrez à votre convenance.

Vous souhaitez plus de sécurité car les marchés boursiers sont trop volatils, ou vous n’avez tout simplement pas le temps ?

Swisslife Assurance et Patrimoine vous propose dans le cadre de la gestion libre, deux options pour vous accompagner tout au long de la durée de votre contrat :

- L’arbitrage automatique des plus-values.

Vos plus-values réalisées sur les supports en unités de compte sont automatiquement sécurisées par leur transfert sur le fonds en euros, dès qu’elles atteignent le niveau que vous avez choisi : 15 ; 20 ; 25% ou un pourcentage à votre choix (au minimum de 10%).

- L’arbitrage automatique en cas de moins-values.

Sur les supports en unités de compte que vous avez choisis, un arbitrage est automatiquement réalisé par leur transfert sur le fonds en euros, si la valeur liquidative de ces supports venait à atteindre une moins-value de 15 ; 20 ; 25% ou un pourcentage à votre choix (au minimum de 10%).

- La gestion pilotée :

Vous souhaitez confier le pilotage de votre contrat : choisissez l’arbitrage automatique et progressif de votre épargne vers le fonds en euros. Vous approchez de l’âge de votre retraite ou vous voulez minorer vos risques tout en profitant encore de la dynamique des marchés boursiers ? Alors optez pour ce mode de gestion : l’exposition au risque de votre contrat diminuera.

Les supports financiers

Diversifiez votre épargne avec un large choix de supports financiers. Les actions représentent à moyen et long terme, (c'est-à-dire entre 10 et 40 ans, soit la période durant laquelle se prépare en général la retraite), l’un des meilleurs rendements qui soit.

Il existe 25 supports financiers sous forme d’OPCVM, dont trois fonds « à horizon », c'est-à-dire qu’ils sont spécialement adaptés à la préparation de la retraite et sécurisant ainsi l’épargne investie selon leur date d’échéance.

Et bien sûr, il y a un fonds en euros, totalement sécurisé, dont les intérêts vous sont définitivement acquis chaque année

Swisslife propose également trois fonds « à profil de gestion », multigérés, correspondant chacun à un style de gestion clairement identifié pour vous éviter le souci des arbitrages et le choix délicat entre divers supports.

Profil « Equilibre » constitué à 38% d’OPCVM d’obligations, 53% d’OPCVM d’actions, et 9% de monétaire.

Profil « Dynamique » constitué à 21% d’OPCVM d’obligations, 72% d’OPCVM d’actions et 7% de monétaire.

Profil « Evolutif » constitué à 97% d’OPCVM d’actions et 3% de monétaire.

La garantie plancher-décès

Souscrire à l’adhésion, la garantie plancher-décès permet de compenser une moins-value éventuellement constatée lors du décès de l’adhérent (garantie limitée à 30% des versements nets, avec un maximum de 75 000€). Le capital sera versé aux bénéficiaires sous forme de rentes. La cotisation de cette option n’est prélevée que si le contrat est en moins-values latentes.

Partenaire de longue date des Travailleurs Non Salariés (TNS), Swiss Life voit une nouvelle fois la qualité de l’ensemble de ses solutions et produits récompensée !