- Trois Types de gestion : libre, sécurisation progressive et prudent

- Support : 47 SICAV et FCP, 6 SCPI et 1 fonds euro

- Frais d'entrée : nous contacter

- Frais de gestion : 1,00 %

- Frais d'arbitrage : 0,50%, 15€ minimum forfaitaire

- Frais d'arrérage (sur les rentes) : 0,00%

- Dépôt minimum à l'ouverture : 500€

- Versement libre minimum : 500€

- Versement programmé minimum : 50€ par mois, 150€ par trimestre, 250€ par semestre et 500€ par an

- Performance fonds € 2017: 0,60 % nets

Reforme de la Loi Pacte : Fin des souscriptions le 16 juin 2020

LE PERP Eres 163x est accessible à tous et permet de se constituer une épargne retraite dans un cadre fiscal exceptionnel

Vous épargnez à votre rythme…

- versements ponctuels ou réguliers

- transfert possible de vos contrats d’épargne retraite

…et bénéficiez de réductions d’impôts jusqu'à 45%

- vos versements sont déductibles du revenu net global

- la réduction d’impôt est hors plafonnement des niches fiscales

Vous bénéficiez chaque année d’un « plafond épargne retraite »

- reportable pendant 3 ans

- mutualisable entre conjoints

Une épargne souple qui s’adapte à vos besoins

|

Votre épargne est disponible à votre départ à la retraite. Vous définissez les modalités de récupération de votre capital.

|

|

|

|

Quoi qu’il arrive, les cotisations ne sont jamais perdues !

Le meilleur de la gestion financière

LE PERP Eres 163x est assuré par SWISS LIFE, assureur reconnu pour son expérience en matière de retraite et sa solidité

- Avec 150 ans d’expérience, Swiss Life est l’une des toutes premières compagnies d’assurance vie européennes, réputée pour sa rigueur opérationnelle et sa capacité d’innovation

- Swiss Life est l’un des assureurs les plus solides de la place avec une marge de solvabilité de 140% au 31 décembre 2015 selon les règles de solvabilité suisses

Avec LE PERP Eres 163x, vous pouvez choisir vous-même vos supports d’investissement parmi une large gamme qui inclut de l’immobilier d’entreprise

LE PERP ERES 163x vous donne accès aux SCPI de Amundi Immobilier, La Française AM, Perial AM, Primonial REIM, Sofidy et au meilleur de la gestion collective :

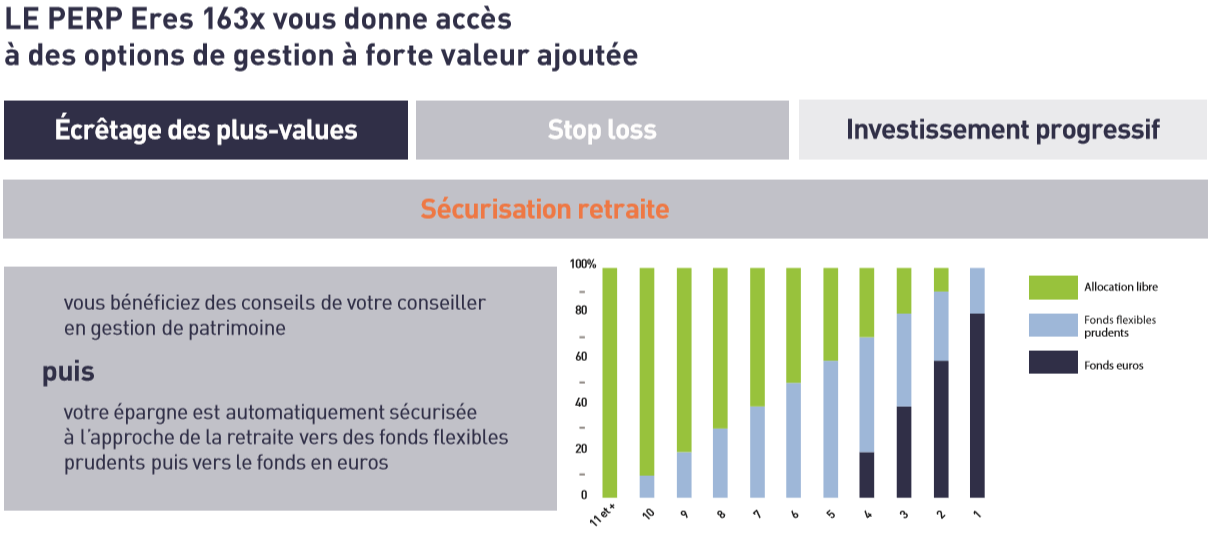

Le PERP 163x vous donne accès à des options de gestion à forte valeur ajoutée :

Ecrêtage des plus-values, stop loss, investissement progressif et sécurisation automatique et progressive de l'épargne.

Le PERP 163x vous donne accès à des options de rente :

Lors de la liquidation, vous définissez vous même les modalités de versement de la rente : montant, durée minimale, évolution future, protection des proches :

- Rente simple,

- Rente avec option doublement : le revenu garanti les 5 premières années sera du doubles de celui garanti à partir de la 6e année,

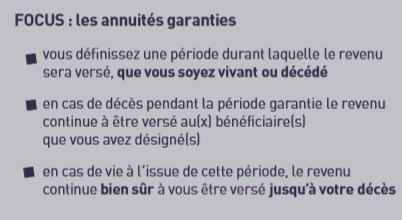

- Rente avec annuités garanties : définition d'une période durant laquelle le revenu est versé que vous soyez vivant ou décédé,

- Rente avec réversion : le bénéficiaire désigné percevra à son tour un revenu garanti à vie, fonction du taux de réversion choisi,

- Rente croissante : la rente sera croissant selon un taux défini par l'adhérent

- Rente décroissante : la rente sera décroissante selon un taux défini par l'adhérent

Quoi qu'il arrive, vous ne cotisez pas pour rien :

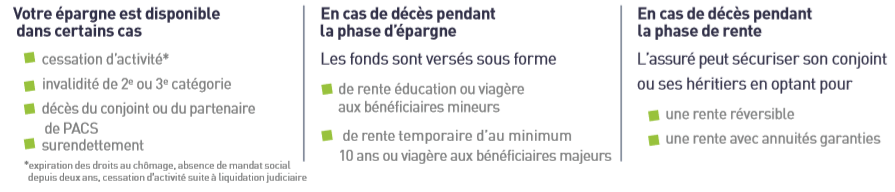

Votre épargne est disponible dans certains cas : cessation d'activité, invalidité de 2e ou 3e catégorie, décès du conjoint ou partenaire du PACS.

Si vous décédez pendant la phase d'épargne : les fonds sont versés sous forme de rente éducation au profit des enfants ou de rente viagère au profit du conjoint ou tout bénéficiaire désigné.

Si vous décédez pendant la phase de rente : vous pouvez sécuriser votre conjoint ou vos héritiers en optant pour une rente réversible ou une rente avec annuités garanties.

LE PERP 163 X devient le PER ERES le 26 juin 2020