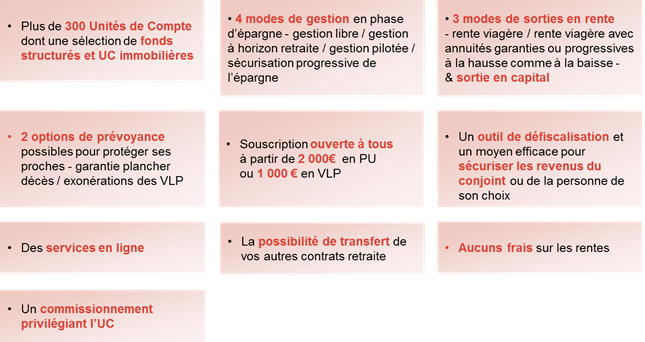

- Quatre Types de gestion : libre / sécurisation progressive / pilotée / horizon retraite (exclusif)

- Quatre Options de gestion : stop loss / sécurisation des plus-values / dynamisation des plus-values / transfert programmé

- Supports : plus de 300 unités de compte + SCPI, SCI et OPCI.

- Internet : Consultation et transactions en ligne (selon notice)

- Frais d'entrée: nous contacter

- Frais de gestion : 1%/an support en euros / 1.1%/an supports en unités de compte / 0.5%/an au titre de la Gestion Pilotée

- Frais d'arbitrage : 0,50%

- Arbitrages : 200€ minimum avec un solde de 100€ par support après arbitrage.

- Frais d'arrérage (sur les rentes) : 0,00%

- Dépôt minimum à l'ouverture : 2000€ pour des versements libres / 1000€ pour des versements libres programmés

- Versement libre minimum : à tout moment à partir de 300€

- Versement programmé minimum : 75€ par mois avec un minimum de 10€ par support/ 200€ trimestriels / 400€ semestriels et 800 € annuels

- Date de prélèvement : le 10 ou 25 du mois

- Sortie possible en capital à hauteur de 20%

- Sortie en rente (annuités garanties ou par palier) soit modulable de -50% à +100%

Performance fonds € 2016: 2,00 % nets

Le PERP Generali Patrimoine est un contrat collectif d’assurance sur la vie à adhésion individuelle et facultative, ouvert à tous. Il vous permet de valoriser votre épargne et de vous constituer un complément de retraite via des versements réguliers dans un cadre fiscal attractif. Vous vous donnez les moyens de percevoir une rente et/ou un capital dès la liquidation de vos droits

à la retraite.

Les 10 points forts du Perp de Generali Patrimoine :

L'offre financière

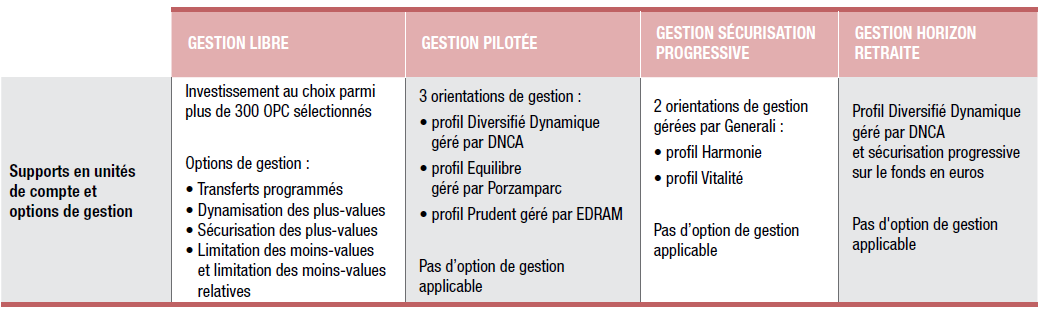

LA GESTION LIBRE

Vous choisissez de piloter en toute liberté votre épargne. Vous gérez comme vous l’entendez la répartition de votre capital entre les différents supports du contrat, le fonds en euros comme les unités de compte.

Vous arbitrez librement à tout moment pour diversifier et optimiser vos investissements en fonction de vos objectifs.

Les options de gestion pour sécuriser et dynamiser votre épargne

- Transferts programmés : Pour lisser le risque d’un investissement en actions en entrant de manière progressive et régulière sur les marchés financiers (périodicité : hebdomadaire, mensuelle ou trimestrielle).

- Dynamisation des plus-values : Pour dynamiser les plus-values générées par le fonds en euros cantonné vers des supports en unités de compte (périodicité : annuelle).

- Sécurisation des plus-values : Pour sécuriser les plus-values générées sur des supports en unités de compte vers un support à vocation défensive (périodicité : hebdomadaire).

- Limitation des moins-values et moins-values relatives : Pour transférer automatiquement, pour chaque support en fonction d’un seuil de moins-values déterminé, la valeur atteinte vers un support de sécurisation dès lors que le seuil a été constaté (périodicité : quotidienne).

LA GESTION HORIZON RETRAITE

Vous profitez à la fois de l’expertise de la société de gestion DNCA sur un profil de gestion Diversifié Dynamique et d’une sécurisation progressive de votre épargne sur le fonds en euros à l’approche de la retraite.

LA GESTION PILOTÉE

Vous confiez la gestion de votre épargne à Generali, qui prend conseil auprès d’une société de gestion agréée. Votre allocation est pilotée activement par des professionnels reconnus en fonction du profil que vous avez choisi au départ.

Vous accédez à une gestion clé en main cohérente avec vos objectifs et à un univers d’investissement plus large et diversifié. Et vous êtes libre de changer de profil à tout moment via un arbitrage de votre épargne.

- Profil Diversifié Dynamique, géré par DNCA

- Profil Équilibre, géré par Portzamparc

- Profil Prudent, géré par EDRAM

LA GESTION SÉCURISATION PROGRESSIVE

Vous choisissez le profil qui correspond à votre sensibilité d’investisseur et vous ne vous occupez plus de rien. Generali arbitre pour vous les différents supports et votre épargne est automatiquement sécurisée par palier, à l’approche de la retraite sur le fonds en euros.

- Profil Harmonie : Vous souhaitez une gestion sereine de votre épargne avec une prise de risque moindre de vos placements. Vous présentez une exposition limitée aux marchés actions.

- Profil Vitalité : Vous souhaitez une gestion plus dynamique de votre épargne. Vous devez donc assumer les risques découlant d’une exposition plus élevée aux marchés actions et accepter des fluctuations plus importantes à la hausse et surtout à la baisse de la valeur de votre capital.

OFFRE FINANCIÈRE

Une gamme de supports en unités de compte particulièrement étendue : plus de 300 fonds parmi les plus renommées : notamment Generali Investments Europe, Edmond de Rothschild Asset Management, La Financière de l’Échiquier, M&G

Investments…

Vous pouvez ainsi tirer profit des opportunités des marchés mondiaux par le biais de supports en unités de compte diversifiés, constitués :

- d’actions sectorielles (énergie, santé, immobilier, or et matières premières) ;

- d’actions et d’obligations classées par zone géographique (françaises, européennes, américaines, asiatiques ou encore de pays émergents…) ;

- d’une sélection régulière de fonds structurés.

Un fonds en euros pour privilégier la sécurité : Valeur refuge, le fonds en euros cantonné est intégré à votre allocation d’actifs pour réduire l’exposition de votre épargne aux aléas des marchés financiers.

SUIVI ET TRANSACTIONS

Consultation de la situation de votre contrat à tout moment Vous pouvez accéder à :

- vos mouvements ;

- la valeur atteinte ;

- la répartition de votre épargne investie ;

- l’historique des courriers envoyés par Generali ;

- aux fiches d’information financière sur chaque support mises à jour régulièrement ;

- l’état de situation de votre contrat.

Réalisation efficace et rapide de vos transactions en ligne :

- des arbitrages (Gestion libre uniquement) ;

- des versements libres (Gestion libre uniquement) ;

- des versements libres programmés (Gestion libre uniquement).

Modifications des informations relatives à votre contrat Vous pouvez changer vos adresses postale et fiscale.

L’accès à votre contrat, où que vous soyez, grâce à iGenerali depuis votre smartphone, vous pouvez ainsi :

- consulter les données clés de votre contrat (composition des supports, montant de l’épargne atteinte…) ;

- programmer des alertes sur supports et sur contrats ;

- accéder à nos actualités et les partager par e-mail ou via les réseaux sociaux ;

- contacter votre courtier facilement par téléphone ou par e-mail.

PRÉVOYANCE

Protégez vos proches et transmettez votre patrimoine en toute sérénité.

Garantie Plancher Décès : Elle permet, en cas de décès avant 75 ans, de garantir au(x) bénéficiaire(s) désigné(s) le versement d’un capital minimum équivalent à la somme des cotisations nettes investies (brutes de frais sur versement). Si l’épargne atteinte est supérieure aux sommes brutes versées, c’est cette épargne qui sera versée.

Exonération des cotisations : Elle est accessible en contrat dissocié. En cas d’incapacité totale de travail et d’invalidité permanente totale, vos cotisations retraite périodiques sont prises en charge par l’assureur, avec une franchise de 90 jours. Cette exonération des cotisations cesse au jour de la reprise d’activité et, en tout état de cause, à la fin du mois suivant votre 60e anniversaire. Ainsi, vous n’avez pas à souffrir d’une insuffisance de cotisation.