- Type de gestion: sécurisation progessive et automatique de l'épargne, libre ou libre avec arbitrages

- Supports: 26 supports et un fonds €

- Frais d'entrée: nous contacter

- Frais de gestion: 0,96 % sur le fonds euro et 0.96% sur les UC

- Frais d'arbitrage: 30€ +0,20% du montant arbitré

- Frais de rente: 3 %

- Dépôt minimum à l'ouverture: 900 €

- Versement minimum: 75 € par mois

Performance fonds € 2017: 1,90 % nets

Vous souhaitez maintenir votre niveau de vie à la retraite ? Vous rechzerchez une solution durable pour réduire vos impôts ?

SwissLife PERP vous permet d'atteindre ce double objectif dans des confitions privilégiées.

Un avantage fiscal incontournable

En épargnant sur SwissLife PERP, vous vous constituez progressivement un complément de retraite. Chaque année, vous déduisez le montant des versements que vous effectuez sur votre contrat de votre revenu imposable, dans la limite :

- de 10 % de vos revenus professionnels nets de l’année précédente plafonnés à 8 plafonds annuels de la sécurité sociale de l’année précédente, soit une enveloppe maximale de 30 893 euros en 2017 calculée sur la base du PASS 2016 ;

- ou, si ce montant est plus favorable, de 10 % du plafond de la sécurité sociale de l’année précédente, soit 3 862 euros en 2017 calculé sur la base du PASS 2016. À la retraite, votre complément de revenu sera imposable dans la catégorie des pensions et retraite.

Un contrat adapté à vos besoins

Vous épargnez à votre rythme. À la retraite, l’épargne constituée sur SwissLife PERP vous permettra de bénéficier d’un revenu régulier versé à vie (rente viagère), qui viendra compléter les pensions issues des régimes de retraite obligatoires et complémentaires. Vous pourrez également récupérer votre épargne sous forme de capital :

- à la retraite, jusqu’à 20 % sans condition ou jusqu’à 100 % pour l’acquisition d’une résidence principale en accession à la première propriété(1) ;

- à tout moment en cas de coup dur, dans le cadre des cas exceptionnels prévus par la loi.

Une offre financière complète et performante

SwissLife PERP vous permet de choisir librement les supports de placement sur lesquels vous souhaitez investir votre épargne.

Vous recherchez une solution clés en main ?

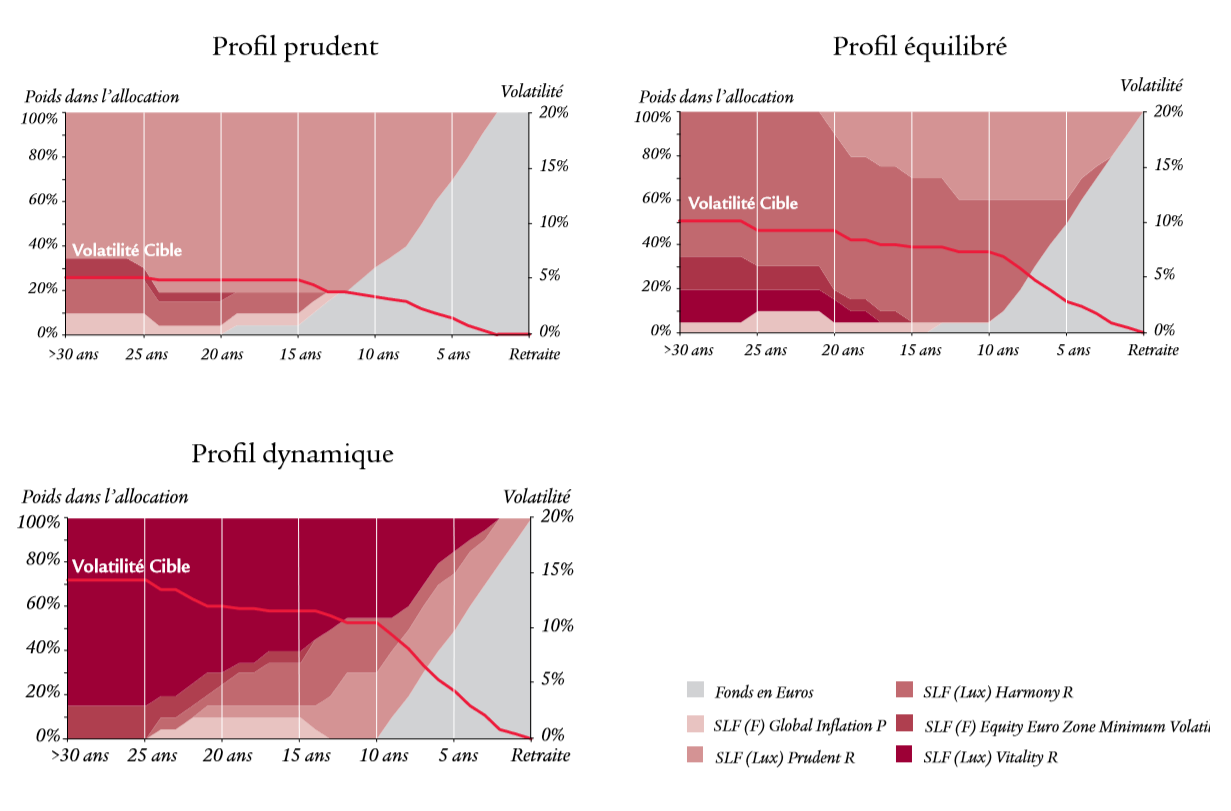

Optez pour le pilotage retraite

En choisissant cette formule, vous bénéficiez en permanence de l’allocation d’actifs la mieux adaptée à votre horizon de départ à la retraite. Votre épargne est dynamisée sur le long terme puis sécurisée progressivement à l’approche de votre départ à la retraite

3 Pilotages retraite vous sont proposés en fonction de votre profil d'investisseur :

Vous préférez sélectionner librement vos supports de placement ?

Optez pour l'allocation libre

Swiss Life vous propose un large choix de supports financiers pour faire fructifier votre épargne retraite.

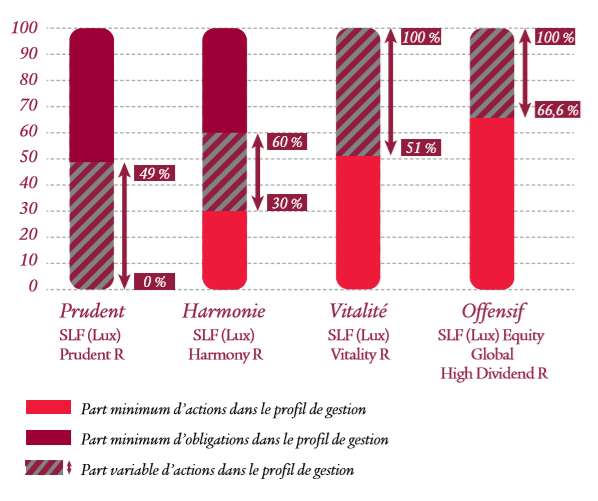

- 4 fonds profilés correspondant à différents profils d’investissement. En les choisissant, vous vous évitez le souci de la surveillance et de la gestion régulière.

- Une soixantaine d'autres fonds gérés par Swiss Life Asset Managers, SwissLife Gestion Privée et par une sélection d’autres sociétés de gestion reconnues telles que Carmignac Gestion, Lazard Frères Gestion, Rothschild & Cie Gestion, Fidelity Investments Lux. SA…

- 1 fonds en euros reconnu sur le marché.

Des options d'arbitrage automatique gratuites pour vous accompagner

Quatre options vous sont proposées pour vous aider à investir sereinement votre épargne.

- La sécurisation progressive et automatique de l’épargne : pour investir librement votre épargne et bénéficier, à l’approche de votre départ à la retraite, de son arbitrage progressif vers le fonds en euros.

- L’arbitrage automatique des plus-values : pour sécuriser sur le fonds en euros les plus-values réalisées sur vos supports financiers.

- L’arbitrage automatique en cas de moins-values : pour limiter les pertes sur vos placements.

- L’investissement progressif : pour investir progressivement votre épargne sur les supports financiers de votre choix.

Des garanties en cas de coup dur

En contrepartie des avantages fiscaux dont vous bénéficiez, l’épargne constituée reste indisponible jusqu’à votre départ à la retraite. Toutefois, vous pourrez récupérer l’intégralité de votre capital en cas de coup dur, dans les cas exceptionnels prévus par la loi :

- décès du conjoint ou du partenaire lié par un Pacs ;

- invalidité de l’assuré de 2e ou 3e catégorie ;

- surendettement, à la demande du juge compétent ou du président de la commission de surendettement ;

- cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire ou toute situation justifiant ce rachat selon le président du tribunal de commerce.

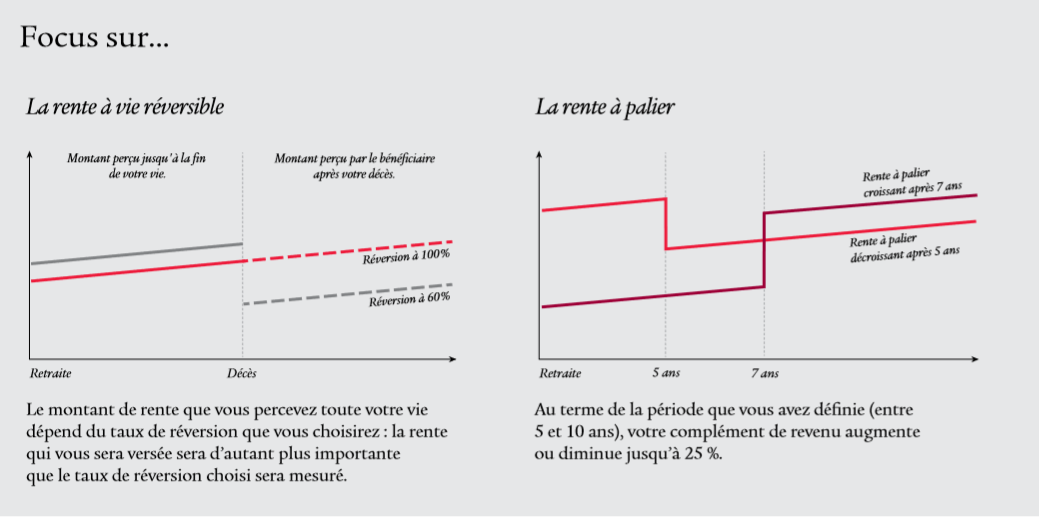

De plus, en cas de décès avant la liquidation de votre rente, votre épargne n’est pas perdue : elle sera reversée sous forme d’un revenu régulier versé à vie à votre conjoint ou à tout autre bénéficiaire expressément désigné.

Des placements adaptés à votre profil

Vous orientez votre épargne vers le placement le mieux adapté à votre situation personnelle, à votre âge et au risque que vous souhaitez prendre. Vos versements peuvent être effectués sur un ou plusieurs supports : fonds euros, fonds en unités de compte.

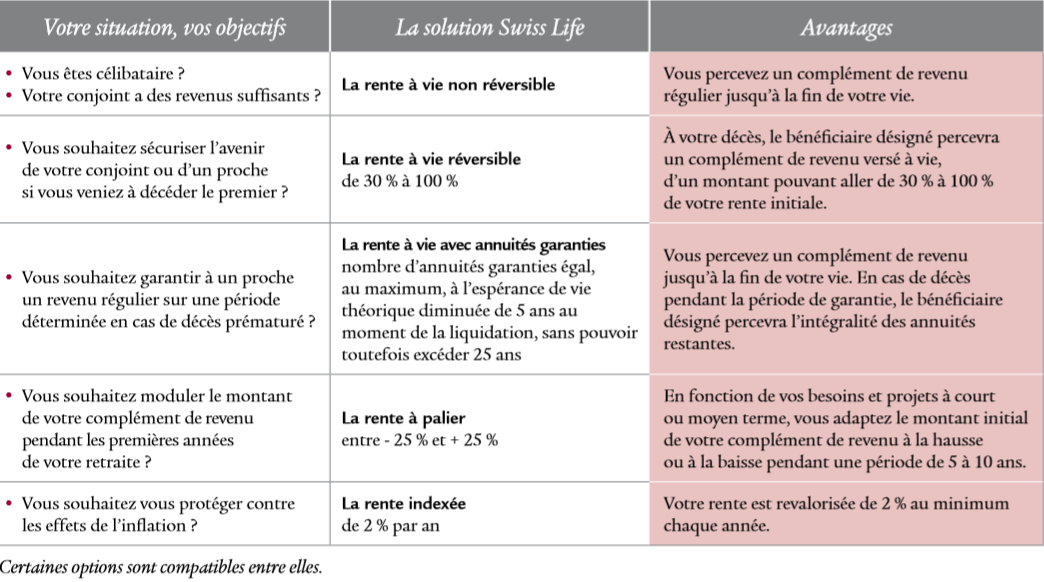

Un complément de retraite sur mesure

SwissLife PERP peut vous permettre de bénéficier d’un complément de revenu régulier versé à vie. Au moment de la conversion de votre capital en rente viagère, Swiss Life vous proposera un large choix d’options pour s’adapter parfaitement à votre situation et à vos objectifs.