- Deux Types de gestion : libre et pilotée

- Supports : 74 SICAV et FCP, 2 SCI et 1 fonds euro

- Frais d'entrée: nous contacter

- Frais de gestion : 0,96% (0,68% sur le fonds euro)

- Frais d'arbitrage : 0,50%

- Frais d'arrérage (sur les rentes) : 0,00%

- Dépôt minimum à l'ouverture : 45€

- Versement libre minimum : 45€

- Versement programmé minimum : 30€ par mois, 90€ par trimestre, 180€ par semestre et 360€ par an

Performance fonds € 2017: 2,40% net de frais de gestion

Préparez votre retraite en allégeant vos impôts

PERP Vie Plus est un plan d’épargne retraite populaire de type multisupport proposé par Vie Plus. C’est un produit d’épargne spécifiquement dédié à la préparation de la retraite, qui vous permet, dans certaines limites, de déduire de votre revenu imposable les cotisations versées pendant votre vie active.

PERP Vie Plus met à votre disposition 85 unités de compte sélectionnées auprès de 38 gestionnaires renommés, vous permettant d’investir dans différents secteurs d’activité, classes d’actifs et styles de gestion. Il propose également des fonds profilés traduisant vos choix d’investissement et un fonds en euros, afin de sécuriser votre capital. Vous avez le choix entre deux modes de gestion : libre ou pilotée.

PERP VIE PLUS : POUR QUI ?

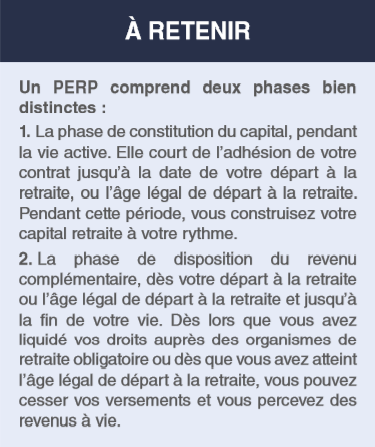

PERP Vie Plus s’adresse aux personnes en activité et permet de constituer un capital qui sera versé sous forme de rente viagère, lors du départ à la retraite. Il vous permet d’anticiper la baisse de revenus inhérente à la cessation d’activité en vous garantissant des revenus complémentaires à vie. Ce contrat d’assurance de groupe est ouvert à tous : salarié du privé ou du public, commerçant, profession libérale ou chef d’entreprise. Grâce à l’accessibilité de ce contrat, vous vous constituez une épargne retraite à votre rythme.

POURQUOI CHOISIR PERP VIE PLUS ?

Le plan d’épargne retraite populaire vous permet :

• de préparer votre retraite,

• de vous constituer un revenu complémentaire et régulier lors de la cessation d’activité,

• de bénéficier d’une déduction fiscale en cours de vie du contrat,

• de profiter de la diversité des options de sortie.

Assurez-vous une retraite sur mesure

En complément des régimes de retraite obligatoires, PERP Vie Plus vous permet de vous constituer une retraite complémentaire par capitalisation. Ce placement de long terme se transforme automatiquement en rente viagère au moment du départ à la retraite.

PRÉPAREZ VOTRE RETRAITE À VOTRE RYTHME

PERP Vie Plus vous permet de vous constituer progressivement un capital retraite de façon régulière. Il s’agit d’un contrat particulièrement accessible puisque 45 euros seulement suffisent à l’adhésion du contrat. Jusqu’à votre départ à la retraite, vous pouvez effectuer des versements réguliers (mensuels, trimestriels, semestriels ou annuels) à partir de 30 euros, mais aussi choisir d’augmenter votre capital à tout moment en effectuant des versements complémentaires.

RESTEZ SEREIN AVEC LA GESTION PILOTÉE

Vous pouvez opter gratuitement pour une gestion automatisée de votre capital. Une fois par trimestre, un arbitrage automatique est réalisé pour répartir votre capital dans des proportions qui dépendent de la durée séparant la date de l’arbitrage de la date de mise en service de la rente.

Dans le cadre de la gestion pilotée, vous avez le choix entre :

• la gestion pilotée sécurisée : la part du capital investie en unités de compte est répartie de manière égale entre les différentes unités de compte de votre profil,

• la gestion pilotée dynamique : le capital est réparti de manière égale entre les différents supports de votre profil.

BÉNÉFICIEZ D’UN CADRE FISCAL TRÈS AVANTAGEUX (*)

Chaque année, pendant toute la période de cotisation, vous pouvez déduire (*) de votre revenu professionnel net les versements affectés à votre contrat PERP Vie Plus, dans la mesure où ils ne dépassent pas les plafonds suivants :

• 10 % des revenus professionnels nets de frais professionnels de l’année précédente. Le revenu est lui-même limité à 8 fois le plafond de la Sécurité sociale de l’année précédente, soit un maximum de déduction de 30 432 euros pour les versements effectués en 2016,

• ou 10 % du plafond annuel de la Sécurité sociale (*) de l’année précédente, soit 3 804 euros pour les versements effectués en 2016.

PROFITEZ DE LA DIVERSITÉ DES SUPPORTS FINANCIERS

Avec PERP Vie Plus, vous avez accès à une offre multi-gestionnaire, multi-support pour investir sur différents secteurs d’activités, classes d’actifs et styles de gestion :

• 85 unités de compte sélectionnées auprès de 38 gestionnaires financiers renommés,

• une sélection de fonds profilés,

• une sélection de fonds à horizon.

Sécurisez votre capital et protégez vos proches

Conçu pour vous aider à préparer votre retraite en vous assurant des revenus réguliers après votre cessation d’activité, PERP Vie Plus vous offre la possibilité de sécuriser vos investissements et vous propose différentes options de sortie.

PRÉPAREZ-VOUS UNE RETRAITE EN TOUTE TRANQUILLITÉ

SECURISEZ VOTRE CAPITAL

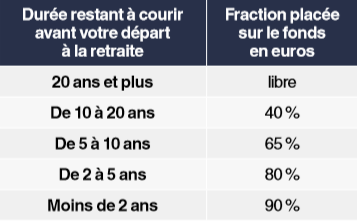

À mesure que vous vous rapprochez de l’âge de départ à la retraite, la sécurisation progressive de votre capital permet d’augmenter peu à peu la part de votre capital investi dans le fonds en euros en se désengageant des unités de compte. Des arbitrages automatiques sont alors effectués depuis les unités de compte vers le fonds en euros, tout en respectant l’échéance entre la date de votre versement et celle de votre départ à la retraite.

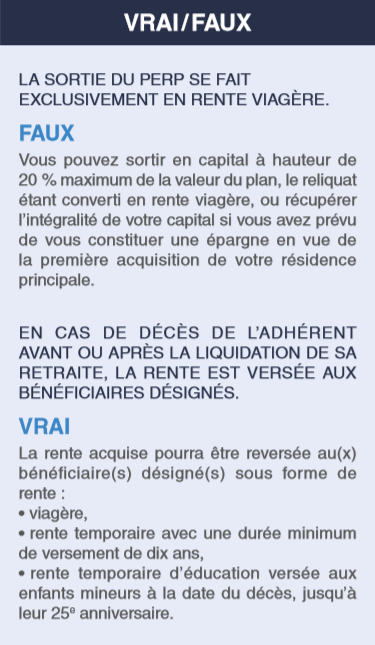

CHOISISSEZ ENTRE LES DIFFÉRENTES OPTIONS DE SORTIE

Au moment du départ à la retraite, vous pouvez choisir, en fonction de vos besoins et de vos projets, parmi les options suivantes :

• sortie sous forme de capital à hauteur de 20 % maximum et conversion en rente viagère du reliquat,

• sortie sous forme de capital dans le cadre de la constitution d’une épargne affectée à l’acquisition de votre résidence principale, en accession à la première propriété,

• sortie sous forme de capital si le montant annuel de la rente devait être inférieur à 480 euros,

Une gamme complète de produits et de services de qualité

|

Épargne

|

|

Prévoyance |

|

Retraite |