Qu'est-ce qu'une SCPI ?

Une SCPI est une Société Civile de Placement Immobilier communément appelée "pierre papier", dont l'objet est l'acquisition et la gestion d'un patrimoine immobilier.

Les SCPI distribuent (ou non) des loyers aux porteurs de parts (associés).

Les SCPI sont régies par les articles 1832 et suivants du Code Civil, L 214-50 et suivants et R 214-116 et suivants du Code Monétaire et Financier et les dispositions de l'article L 231-1 du Code de Commerce.

Objectif patrimoniaux des SCPI

Investir dans une SCPI, c'est investir dans l'immobilier. Il convient donc d'envisager ce placement à moyen et/ou à long terme. Les objectifs patrimoniaux poursuivis peuvent être de plusieurs natures : recherche de revenus, de valorisation du capital ou d'optimisation fiscale. Pour chacune de ces motivations, la SCPI apporte une réponse adaptée, souvent liée à sa typologie.

- SCPI de rendement ou diversifiée : L'objectif est de distribuer régulièrement des revenus aux associés (généralement par trimestre). Le patrimoine de ce type de SCPI est constitué de bureaux, entrepôts, locaux commerciaux et d'activités… Ce patrimoine est loué à des entreprises, commerçants et administrations.

- SCPI spécialisée ou de valorisation : L'objectif est d'offrir une plus-value lors de la liquidation du patrimoine. La date de souscription et l'emplacement sont importants pour souscrire ce type de SCPI. Le patrimoine de ce type de SCPI est constitué de biens immobiliers spécialisés en fonction du type, de la géographie, etc.

- SCPI «Fiscales» : Elles ont été créées dans la continuité des avantages fiscaux de l'immobilier voulus par le législateur, afin de favoriser le logement. Les anciennes SCPI Méhaignerie, Quilès, Périssol, Besson, Robien, Borloo et Scellier continuent de vivre mais il n'est plus possible d'y souscrire. Actuellement, les dispositifs en vigueur sont les SCPI PINEL, DENORMANDIE ou MALRAUX et Déficit Foncier. Le dispositif fiscal ne profite qu'au 1er acquéreur de parts comme dans le régime en direct.

Voir les Lois fiscales PINEL, LMNP, Malraux dans la rubrique IMMOBILIER du site.

Récapitulatif des objectifs

- Constitution et transmission d'un patrimoine sans disposer de capitaux élevés.

- Recherche de plus-values ou de revenus immédiats ou différés (par exemple pour la retraite).

- Réduction du revenu imposable.

- Déduction fiscale des intérêts d’emprunt.

- Liquidité du produit en comparaison à un bien détenu en direct.

- Les associés ne supportent pas les contraintes de l’immobilier classique (administratif, gestion des locataires, taxes,…).

- Diversification et mutualisation des risques.

- Professionnalisme.

- Transparence de la SCPI. Elles sont contrôlées et soumises au visa de l’AMF. (Lettre trimestrielle).

- Les SCPI ont obligation d’investir les souscriptions nouvelles dans 6 mois.

Différentes formes de SCPI

- SCPI à capital FIXE : La nouvelle SCPI, à sa création, détermine par ses statuts son capital et la durée de souscription. Des augmentations de capital peuvent être prévues ultérieurement sous le même principe. Ainsi, un associé voulant vendre ses parts devra trouver un acheteur sur le marché secondaire pour ne pas faire varier le capital.

- SCPI à capital VARIABLE : A tout moment, la SCPI peut modifier son capital pour faire sortir ou entrer de nouveaux associés. Des limites existent à la variation du capital. Cette forme de SCPI est plus aboutie et offre plus de souplesse.

Indicateur de risque (MiFiD 2) : de 2 à 4 sur une échelle de 7 (risque maximum)

Client Cible (MiFID2) à minimum les clients non professionnel ayant une connaissance suffisante des marchés immobiliers et souhaitant réaliser un investissement à caractère patrimonial et perception de revenus immédiats ou à terme, dans le cadre d'une détention à long terme d'une durée minimal de 9 ans et 16 ans pour les SCPI Fiscales.

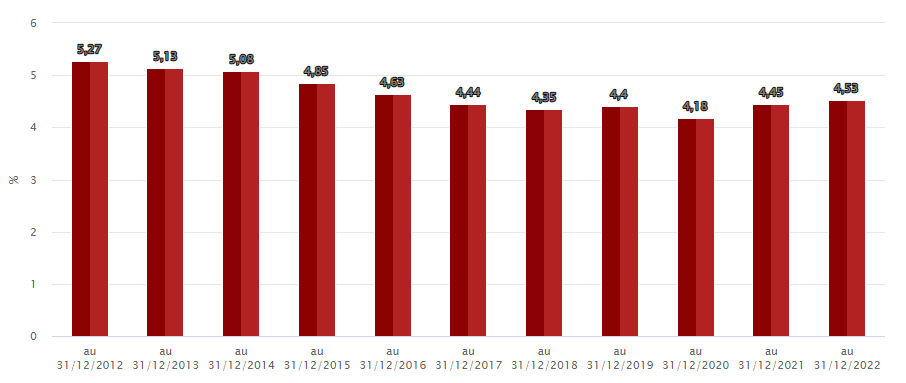

Evolution du Taux de Distribution des SCPI en 2022, Source : ASPIM